界面新闻记者 |

作为国内功能性遮阳材料细分领域的龙头企业,西大门(605155.SH)2025 年交出了一份增收不增利、产销双下滑、费用高增长、研发反缩水的矛盾答卷。

在房地产深度调整、国际巨头本土化猛攻、行业竞争白热化的三重压力下,这家曾远销全球 70 余国的龙头公司,正陷入需求萎缩、产能过剩、利润被持续挤压的多重困局。

销售费用增加39.5%,研发费用逆势下滑

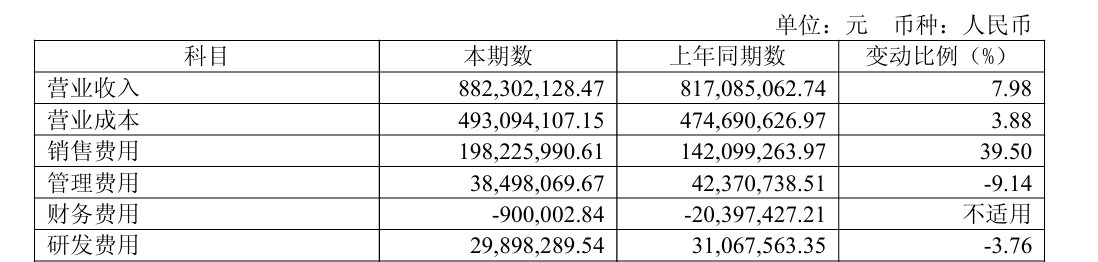

2025 年,西大门营业收入8.82 亿元,同比增长7.98%;归属净利润1.12 亿元,同比下滑8.66%;扣非净利润1.03 亿元,同比减少12.5%。可以看到,公司营收小幅增长,利润却下滑,盈利质量明显走弱。

更值得警惕的是单季度业绩断崖式下滑。2025 年第四季度,西大门归母净利润2374 万元,同比下滑33%,弱于全年平均水平。

“营收增长主要来自产品结构调整与部分海外订单支撑,但成本、费用、价格压力同步放大,导致利润端持续承压。” 长期跟踪建筑材料行业的分析师吴屿川对界面新闻记者表示。

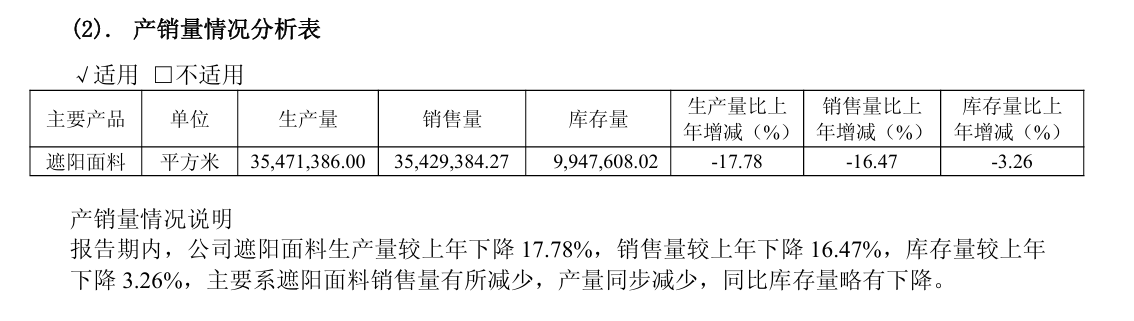

增收不增利背后,是产销同步收缩的经营现实。2025 年,西大门遮阳面料生产量较上年下降 17.78%,销售量较上年下降 16.47%,库存量较上年下降 3.26%。公司解释称,主要系遮阳面料销售量有所减少,产量同步减少,同比库存量略有下降。

“产量、销量双双下滑超过 15%,说明公司主动收缩产能、被动应对需求下滑,这与龙头企业应有的规模扩张、市场份额提升形成明显反差。” 吴屿川表示,“在行业需求整体承压阶段,产销双降往往比营收微增更能反映真实经营状况。”

西大门在年报发展战略中明确提出:“技术研发上,聚焦零碳环保等前沿技术攻关,持续加大研发投入”。但财务数据却呈现出战略与行动背离的尴尬局面。

2025 年,公司销售费用达1.98亿元,同比增长39.5%;研发费用2990 万元,同比下滑 3.76%。销售费用增速是营收增速的近5倍,研发投入不增反降,形成反差。

“销售费用大幅飙升,主要系公司在电商平台方面投入增多所致,但在营收仅增长 7.98% 的背景下,如此高的营销投入转化效率明显不足。” 吴屿川分析称,“若营销投入无法持续转化为收入与订单,将持续挤压利润空间,形成‘越投越亏、越亏越投’的恶性循环。”

更令人担忧的是研发投入收缩。作为高新技术企业、细分领域龙头,西大门核心竞争力本应建立在功能性、节能化、智能化之上。但研发费用逆势下滑,意味着公司在新材料、新工艺、新应用上的投入力度减弱。

一边高喊聚焦零碳环保、前沿技术攻关,一边削减研发预算,这种言行不一的做法,在制造业龙头中并不多见。短期看能节省开支,但长期会拉大与行业龙头的技术差距,也会在高端市场竞争中逐渐被动。

更令人费解的是,在产销双降、需求疲软的 2025 年,西大门仍在推进大规模产能扩张,形成需求收缩与供给扩张的严重错配。

公司募集资金投资项目达产后,预计新增年产 1650 万平方米遮阳新材料和200 万平方米遮阳成品的生产能力。对于相关风险,公司称, “产能扩张速度较快,项目实施完成后,经济效益、市场开拓、销售价格等都可能与预测发生差异,可能导致部分生产设备闲置、生产能力无法充分利用,存在不能实现预期收益的风险。”

“现在行业本来就产能过剩,西大门逆势扩产,本质上是赌未来需求回暖、市场份额提升。但在房地产下行周期、存量竞争格局下,这种赌局胜率不高、风险极大。” 建材行业研究员陈星遥对界面新闻记者表示,“一旦新增产能无法有效消化,将直接导致单位成本上升、折旧增加、利润进一步被吞噬,甚至出现产能闲置、资产减值。”

界面新闻就公司大规模扩产的合理性、如何保障新增产能有效消化、研发投入下滑与战略表述相悖的原因等问题联系西大门采访,截至发稿未获回应。

国内三千家企业混战

国内建筑遮阳行业历经多年发展,仍未形成高度集中的市场格局,呈现 “小、散、乱”与“低端扎堆、高端缺位”两大核心特征。

截至 2022 年底,全国功能性建筑遮阳行业企业数量约三千余家,但年销售额在三千万元以上的企业仅约180 余家,大规模企业占比极低,多数以中小型体量为主,大部分企业聚焦一般遮阳材料生产加工,服务于国内中低端市场。

更严峻的是国际巨头加速本土化,直接挤压国内龙头生存空间。行业龙头亨特道格拉斯在苏州设立亨特建筑产品(中国)有限公司,为集团亚太区核心制造与研发基地。该公司定位明确,面向中国及亚太市场的本土化生产中心,产品覆盖建筑遮阳、金属幕墙、窗饰系统,不再依赖海外整机进口,核心面料、成品帘、遮阳系统均实现本土制造。多家机构报告显示,亨特中国本土化生产比例≥75%。

2026 年1月,亨特在厦门召开全国营销大会,明确未来五年中国市场为核心增长极。

“国际巨头本土化产能落地、成本下降、渠道下沉,对西大门这类国内龙头形成直接竞争。” 陈星遥表示,“过去国内企业靠性价比抢占中低端市场,高端市场由外资把持;现在外资本土制造、成本贴近、服务下沉,直接抢夺国内龙头的高端客户与工程订单,行业竞争进入白热化阶段。”

西大门也表示,“随着国内企业技术提升,叠加国外企业依托技术、资本优势加速布局国内市场,国内外市场竞争日趋白热化,未来公司产品市场占有率及盈利水平仍可能受到一定不利影响。”

此外,西大门的压力还来自上游房地产行业的深度调整。作为建筑遮阳材料供应商,公司需求高度依赖新房开工、竣工、交付、装修全链条。

在开发投资端,2025 年全国房地产开发投资8.28 万亿元,住宅投资6.35 万亿元。房企拿地、开工意愿较低,新增建筑供给持续收缩,直接减少遮阳材料的工程订单。工程业务是西大门等企业的重要收入来源,地产开工下滑,意味着中长期订单持续走弱。

需求端方面,2026 年1-2月商品房销售面积9293 万㎡,同比下滑13.5%。更令人担心的是增长的库存,2025 年末商品房待售7.66 亿㎡,2026 年2月末升至7.99 亿㎡。新房交付量大幅减少,直接导致家装、精装配套需求同步萎缩。无论是 To B 的工程端,还是 To C 的零售端,都受到明显压制。

《2025至未来5年中国遮阳面料市场数据分析及竞争策略研究报告》显示,2025 年住宅领域以 41.3% 的市场份额位居功能性遮阳材料应用首位,商业办公、公共建筑、工业设施分别占比约 32%、22%、5%。这意味着,超过四成需求直接绑定住宅地产。而商业办公、公共建筑合计约 58% 的需求,同样受地产投资、租金、开工率拖累。

“地产链下行周期,对西大门是系统性、长期性压力。” 陈星遥表示,“过去依赖地产高增长的逻辑已经失效,未来存量翻新、老旧小区改造、公共建筑节能能否接棒,仍存在较大不确定性。”

发表评论